10月24日,上海的土拍市场出现了炸裂性新闻,引得各方围观。24日,中海以240亿元的总价获得徐汇区地块,权益占比85%,如此高价地块非多数企业所能期冀,这也不是中海第一次高总价拿地,6月30日,深圳第二次集中供地首批次两宗地块成功出让,南山区深圳湾地块成为首批10宗地中最受关注的地块,参拍企业多为央企,国企,及自由组合的联合体,、中海地产、华润置地、、、越秀地产等纷纷在列,整个竞拍过程经历39轮竞地价、112轮竞配建面积,最终在运气+实力的双加持下,中海地产以上限价125.32亿元+5.85万平米租赁住房斩获。

南山区地块的争抢热潮绝不是特例,热门的地块都是必争之地,7月26日,火热的争抢在前海再度上演,年内“前海第一拍”中,卓越集团成功拿下两宗优质地块,耗资123.79亿元,9月,中海百亿拿地再次上演,127.9亿元夺得广州海珠区地块,又一次让同行艳羡。

如今的行业形势下,各方都达成了共识,行业缩量已是事实,也不可能再回到过去,最核心的资源才是发展最可靠的保障。不争不抢毫无出路,机不可失,失不再来,核心的资源总是有限的,竞争者众多,竞争强度之大不容质疑。企业对此都有很深刻的感受,或单打独斗,或捆绑住优质同行携手同行,激烈争夺的最后到了拼运气,拼玄学的地步。

横向对比,央国企表现积极,竞争力强劲,土地市场上多有所获,掌握了土地市场的话语权,也逐渐占据更高的市场份额,而反观民营房企整体表现“沉寂”,央企国企反而更抓眼球;纵向比较,整体看,国央企也就是保持着正常的节奏向前推进,做生意有做生意的逻辑,找到确定性高的利润点,尽最大努力将其抓到手,从拿地的量上说,拿到的土地总量也并没有明显提升,整体拿地的量也在萎缩,只是各企业对优质资源更是抱着必得的信念,一些地方政府也已将核心的资源拿出,企业所能拿到一些资源质量是高的,企业也更能赢得各方的关注。放眼未来,行业形势不明,阵痛不会很快结束,单一方的力量并不能将行业拉起,在能力可及、可把握的方向就要牢牢握住,以便在不确定的以后掌握更明确的未来,势强势微,拿地端可窥见一二。

国央企在核心城市杀疯了

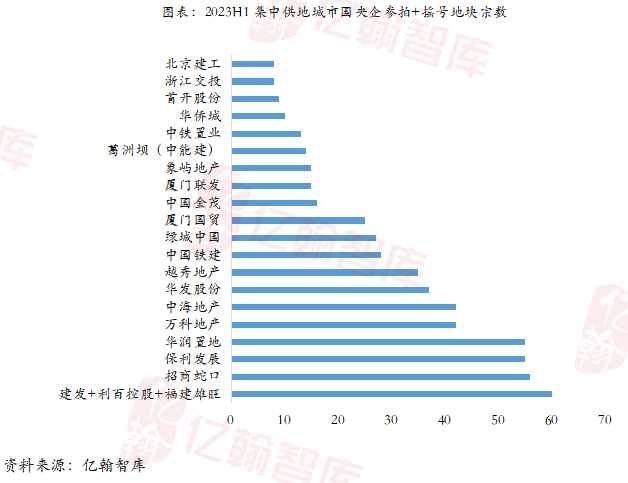

2023年,国央企绝对称得上是土拍市场上最强劲的一股实力,只要是核心城市有土拍,企业一定会争相涌入,为拿到土地做足各种准备。从集中供地城市企业参拍、摇号、拿地情况可以清晰的看到各企业的欲望和争抢土地的决心:

央企保持既有节奏,部分国企强势突围

国央企整体来看,发展风格保持稳健,在投资端也有严格的管控,拿地标准严格,实际操作中,也是严格按照计划稳步推进,与整体战略规划同步,整体拿地是保持着既有节奏在推进,之所以显然,主要在于与对比,实际数据上看,量上也并没有太大的突破。当然,这两年也有部分国企,在拿地上更积极,像建发房产、联发集团、象屿地产、南山地产、国贸地产等,也是在机会涌现时,尽最大力量将机会抓住,借机将规模做起来,掌握更多优势。

央企或直接参与,或强强联合

集中供地的城市,参与度最高的是国央企,参拍+摇号地块数量前十的主体均是国央企,或是企业独自参拍,或是相互捆绑,组成联合体参与市场竞争。一来优势捆绑,让资源的效用最大化,发挥各自的优势,各方各取所长,在布局范围、成本端、资源端、产品端有更优表现;二来分散风险,当下的市场仍面临众多不确定性,潜在的风险依然存在,锁定核心的范围能一定程度上减弱需求支撑力不足的风险。

近乎赤膊战,3/4的主体参拍成功率不足20%

具体的数据看,建发联合体、、保利发展、华润置地参拍+摇号地块数量都在50宗以上,参拍成功率约20%,建发联合体参拍+摇号60宗,获地13宗,招商蛇口参拍+摇号56宗,获取10宗,保利发展、华润置地参拍+摇号地块数55宗,最终分别获得10宗、12宗。万科地产、中海地产、华发股份、越秀地产参拍+摇号地块数量均超30宗,参拍成功率10%左右。参拍+摇号的所有主体中,75%的企业拿地成功率不足20%,更有多家企业尽管积极参与,但却始终毫无所获,激烈竞争的背后是求概率,多参与,把面撒的更开,争取大面覆盖下更高的命中率,实力比拼的最后进入到拼运气,拼玄学的境地。

央国企最后聚焦到两方面的竞争

热门的地块呈现出厮杀的场景,因为现实情况推着企业必然要努力争夺,积极竞争:

行业转向,争取确定性的空间

2022年行业急速转向,总量跌去近5万亿,数据下滑的背后是行业转弯的信号,现实已不允许行业再一路高歌猛进,行业空间虽然仍在,但是现在的竞争达到历史之最,在行业混沌的情况下,大家所能做的就是先把确定性的内容收入囊中,确定的是行业经过调整,仍有空间可供挖掘,规模虽不会再往上,但有足够的空间留给有限的企业群体,需要去争一争,不争一定不会是自己的。

发展导向,锚定有限的资源

物以稀为贵,土地资源不可再生,优质的土地一定是越来越少的,现在不去拿,显然会错失拿地的最佳时机,市场就很难再属于自己,届时后悔亦晚矣。

效益为先利为大,竞争高质量地块

2018年至2021年,土地市场火热,企业对土地争抢的意愿强烈,拿到的地,无论是地价,还是盈利性都很难完全理想,2021年下半年开始,由于房企的频繁出险,房企的参与度降低,土地市场也逐步回归理性,土拍规则优化,企业拿地的公平性升高,拿地性价比提升,也即企业拿到的地已经能算的过来账了,这是核心的指引,也是企业拿地的根本。

7月,上海第二轮集中土拍与首轮的最大区别在于,土拍规则由“一次性书面报价”调整到达到最高限价后直接进入摇号阶段,如此在比拼完资金实力后,比的是运气,使进入到最后阶段的企业都能有同等的机会获得土地,过程简单明了。10月第三批集中供地的首轮土拍中,再次重启了暂停了一年多时间的招挂复合制度,土地制度也在不断的顺应行业环境的变化,不断调整优化。

可以看到的是,上海的三轮集中供地中,时隔三年重回上海的万科、中海、华润表现活跃。第一、二批次集中供地中,除了保利发展、万科、招商蛇口、中国铁建、中国金茂、华发股份、建发、联发等央国企顺利拿到土地外,像金地、杭州大家实业、维科控股、浙江钱江房产、上海仁都置业等民营企业也同样顺利竞得地块。第三批集中供地中,国央企依旧在坚守,如中海地产、保利发展、华润置地、招商蛇口、建发、象屿地产等,民企的踪影已经渐渐隐退,很明显的是,行情迟迟无法修复的话,民企其实已经很难始终坚守,核心城市所能见的也多是国央企的身影,集中度的提升也是比较确定的事实。

像上海、北京等这类核心城市,安全边界是高的,只要项目位置选好,不用担心项目流速的问题,利润上也相对更可见,这是掌握了投资铺排的确定性,对企业更长期的发展更有利。

从各地土拍情况可以窥见未来城市发展的动向和企业走向,由于城镇化进程的减速,人口增长减速,甚至负增长,决定了需求的空间将是萎缩的,需求结构将实现转换,竞争将是空前激烈的,最终的走向就是两个层面的竞争:

增量规模层面的竞争

这个层面很好理解,就是在行业空间萎缩的行情下,拼尽全力向前冲,去抢到更多的优质资源,这是短期的战略安排,利润主导,也是为发展再度蓄力。

存量空间层面的竞争,主要有三个方面

01

增量空间在缩小,存量的空间在逐步显现

沉淀出的资源和实力要充分发挥价值,在已有的空间上做更多的安排,像城市更新、老旧小区改造、城中村改造等,虽还未如增量市场如此引得关注,但不可否认的是,一定会是个趋势,政策端已有支持迹象,就房地产市场化发展的这二十余年里,开发出的空间已经有300+亿平米,无论是功能端、还是内容端,都必将经历一个迭代升级的过程,迭代升级就意味着机会。

而困难的点在于关于存量业务的探索,仍有很多难点和痛点要去攻破:

首先,融资的模式是否清晰,从做城市更新或是城中村改造,钱从哪里来,政府又是否有足够的资金来带动业务的发展?倘若不能,又将怎样调动资源和资金参与其中,社会是否能够有意愿参与到其中,对于社会资本来说,这又是否是一个有保障的买卖?

其次,哪些主体能够参与到其中来?当前的行业形势下,能够进入到存量业务领域的主体也仅剩短期融资端尚有优势的国央企,但实际怎样调动资源、怎样推动业务更快向前也是面对诸多疑问?

再次,政策如何制定,企业又将如何把握政策走向?存量业务的发展很大程度上也取决于政策的走向,而关于城市更新的政策,各地又有无数的差异性,对于政策的把握也有很大不确定性?

最后,哪种模式才是合适的?城市更新、城中村改造,各地或有标杆的项目,但是各处、各企业的成功案例多数时候却不能异地复制,因地制宜是大概率要走的方向。

02

持有型物业的运营管理

像购物中心、写字楼、酒店、长租公寓、产业园区等,各个领域都蕴含着未来确定性的机会,做好运营管理的同时,企业也需善用机会,将资产以金融化手段(此处政策仍需要更大力度的完善)变现,实现良性循环,我们也可以看到,当前各个领域内都有不少企业涉猎,各类项目也并不少,但是真正能通过金融化手段变现的项目仍比较有限,一是政策上的限制,资产金融化实际操作上存在难度;二是项目本身的质量,收益率、回报率难以满足投资人要求,所以实际上通过金融化手段变现的案例也可见破发情况,这对经营者来说是提出了严格的要求,所以在某些层面上,企业所需要掌控的就是要把可靠主观能力经营好的内容经营管理好;

03

第三个是在已有空间中做好服务的内容

消费者的需求总是有的,服务于人的生意是最有前景的生意,但是也同样面临一个挑战,消费者的需求始终处在动态变化升级中,并非时时刻刻都能准确把握,这要考验企业的应对能力,考验企业对消费者需求的把握能力。

中海是不是投资的归属,可选的模板?

只选对的、只选好的是当下房企拿地的最高准则指引。非核心不入、非优质不取、非上乘不停留,可以清晰刻画企业收缩战线,划定范围竞争,大家都是向上聚集,具体到板块、地块。

从布局情况看,如今房企对于聚焦哪些城市,在哪些城市投入多少资源已经很清晰,无非是将准备好的资源有效投入进去,不存在说再去选择布哪些城市,该布局的城市已经有布局、有客户积累、有品牌沉淀,现在的问题就是在这些已有优势的范围内精准的把握机会,将能拿到手的资源都拿到。

从典型头部央、国企拿地情况可以看出,总量上并未实现量的提升,反而是缩量的投资,只是当下的竞争更激烈,各企业的点更聚焦,拿地的位置更好,因为此时此刻大家都已经非常明确,无论是需求的支撑,还是资金的流向,向上聚集都是已成的事实,所以只有把握到极其精准的点才能尽可能避规可能的风险。

从合作的角度说,大家也都有共识,毕竟合作是以盈利为基础和目的,抛却合作过程中的具体事宜和细节的沟通完善。就当前的市场现状来看,各方对待合作也越发谨慎,房企出险事件依然在持续,风险的出清和化解需要很长时间,企业有意识的将合作的范围缩小,或单独拿地,或将合作伙伴锁定在安全性更高的企业,也是优先选择央、国企合作,或者原先还未加过杠杆的一些新生势力,强化风险意识,免受合作方风险波及,从源头上把一切可能的风险因素考虑在内,主打确定性、安全性、保障性、长期性。

无论是保利发展、中国海外发展、华润置地、招商蛇口等央企,还是像建发、华发股份、越秀地产、联发集团等国企都是已经很清晰确定了布局的范围,“核心N城”,上海、北京、深圳是企业的首选地。以上海第二轮土拍为例,同样是集齐了保利发展、保利置业、招商蛇口、华发股份、中铁建、建发、联发集团、中国金茂等清一色国央企成功竞得土地,由于竞争之激烈,除了保利发展在宝山、青浦两区各竞得一宗地块外,其他企业也均仅竞得一宗地块。最大的赢家或是华发股份,竞得松江区/洞泾地块,计容建筑面积27.3万平米,成交总价70.6亿。

以上海为代表的核心城市,其基本面的优势是客观存在的,其他城市很长时间内也很难追赶,这就决定了这些城市必然是企业的布局重镇,即使未在上海做过深耕的企业,只要实力允许、资源匹配也必定将上海作为必争之地。

中国海外发展一直是行业内坚守投资原则的典型,布局重心始终聚焦在核心的一二线城市,并且保持高权益,权益比例维持在90%以上。2023年上半年拿地总额达到377.3亿元,相较于2022年同期的480.1亿元减少21.4%,1-9月拿地总数23幅,总价644亿元,23宗地块中仅有深圳和香港的三宗地块为合作项目,其他地块均是100%持股,23宗地块的权益比例为98%(土地金额口径)。10月又在上海、北京、宁波、长沙等地耗资300多亿元斩获多宗地块。

值得一提的是,中海地产所布局项目不仅仅选址核心城市,更目标于核心的板块,像广州的海珠区、上海的徐汇区、深圳的南山区、北京的石景山区、厦门的思明区、杭州的西湖区、成都的天府新区等等,将确定的板块做深做透。

6月,在深圳土拍中,一举夺得南山区深圳湾超总地块,土地总金额超过125亿,溢价率达到15%,其中,深圳与厦门两地块总价高达188.5亿;9月再以127.9亿元的总价获得广州海珠区项目,总楼面面积54.47万平米;紧接着10月,联合上海龙华建设获取上海徐汇区地块,总价240亿元,总楼面面积67.32万平米,如此稀缺的地块对企业夯实板块影响力,强化品牌实力无疑是最佳工具。

中海的投资是最具有代表性的,发展的这么多年来,节奏是极其稳的,即使是三四线城市火热时,企业也没有将更多的注意力放到低能级城市(当然,中海宏洋是主攻三四线城市的布局),一直都是将资源投注在选定在核心的区域内,而且也是始终坚持高权益、少合作的企业之一,所以,企业能够始终保持行业内有竞争力的利润水平,也有效的避规了合作方的风险。

可以想见的是,未来很长时间内,中海的实践都将成为众多房企投资的参照,虽节奏和实力方面有差,但是大体方向不会有太多出入,留存在行业内的绝大多数企业都将一致性向核心的板块聚焦,寻求更高的确定性。从融资,从拿地,再到销售,到交付,各个环节依旧畅通运行的企业毫无疑问将在未来的长期竞争中占据主导,顺势中,遍地都可以是英雄,逆境中,也不见得有多少强者、多少能者,时间将是最好的证明,时间将检验真假英雄。从中海的拿地实践中,我们也可以看到的是,即使是如中海这般有实力,有资金,也并不能从每场的土拍中大获全胜,企业向上求的投资将使行业竞争的激烈程度再度拔高。

逝者如斯,不舍昼夜。行业虽在阵痛中,迟迟未能走出危机,出清道路漫漫,但也始终在向前,时光从来不曾停留,也从来不曾等待过任何人,行业也从来不曾停下脚步去等待任何一人,机会总是有限的,稀缺的,需要主观把握的。短期内,行业的形势并不明,企业也并不能清晰准确的知道要往哪走,向哪走才是正确的道路,也未能有任何人可以给予指引,单靠任何一方的力量都很难将整个行业拉起,有余力主体还是需要去把握已经显现的明确的机会。