今年以来,政策持续加码“扩内需、促消费”,释放消费板块的积极信号。随着板块关注度的提升,作为跟踪行业表现的趁手工具,各个消费主题指数也再次走到了聚光灯下。

但盘点完市场上五花八门的消费指数后,问题也随之而来:这些消费指数有何不同?该如何选择?

下面,广发基金聚焦三个比较有代表性的指数——中证主要消费指数、中证全指可选消费指数、恒生消费指数,详细介绍三大消费指数之间的区别和选择的逻辑。

三大消费指数有何不同?

在分析指数之前,我们要先了解一下“消费”的概念。“消费”的范围很大,细分下来,主要可以分成两个方向:主要消费、可选消费。

主要消费指的是大家日常生活中基本的、必需的消费品和服务,比如食品饮料、日用品以及农林牧渔等等;而可选消费,顾名思义就是非必需的,可以理解为大伙儿有钱了用来提升生活品质的消费,像汽车家电、旅游住宿等等,就属于这一类的范畴。

明白了这一点,我们再来看三个指数,它们之间的定位差异就很容易区分了。

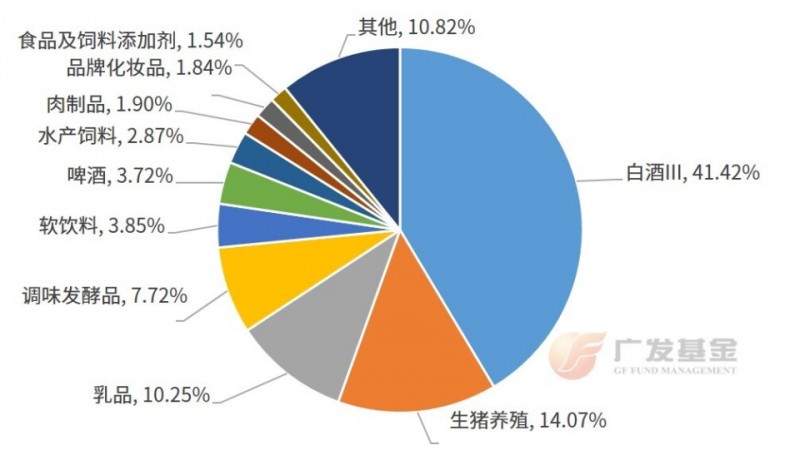

1.中证主要消费指数

这个指数聚焦主要消费板块,特点是食品饮料主导,可以说是刚需消费的代表,所以周期性也比较弱。

从申万三级行业来看,该指数白酒占比超过40%,乳品、调味发酵品等其他食品子行业合计占比约25%,生猪养殖占比约14%,行业分布整体上还是比较集中的。也正因白酒的高占比,让整个指数的表现和白酒行业的景气度息息相关。

图1:主要消费指数行业分布

数据来源:同花顺iFinD,截至2025年3月26日

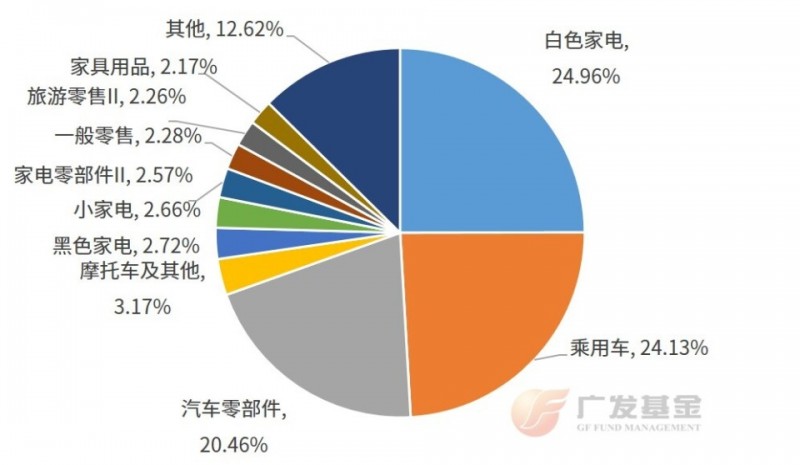

2.中证全指可选消费指数

这一指数覆盖了除主要消费外的其他消费领域,因为属于可选消费范围,所以相关的成份股受经济周期的影响会更大,我们可以把指数看作一个有较高弹性的周期消费风向标。

细分来看,指数的前三大权重行业分别是白色家电(约25%)、乘用车(约24%)、汽车零部件(约20%),其余分布在摩托车、黑色家电等领域。可见,家电和汽车是该指数的两大核心,指数的表现与这两个行业密切相关。

图2:可选消费指数行业分布

数据来源:同花顺iFinD,截至2025年3月26日

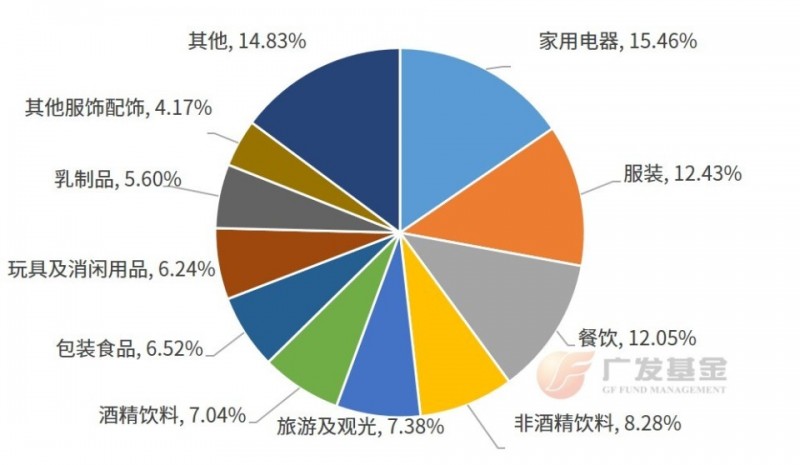

3.恒生消费指数

不但A股有消费指数,港股也有,而恒生消费就是反映港股消费板块表现的权威指数之一。

与前文A股的两个指数比起来,恒生消费最大的特点就是同时聚焦主要消费、可选消费两个领域,范围广泛,而且行业分布比较均衡,没有哪个行业的占比是特别高的。

图3:恒生消费指数行业分布

数据来源:同花顺iFinD,截至2025年3月26日

该指数不仅覆盖了“衣食住行”等日常消费,对盲盒、文旅等新兴消费也有涉及,成份股中既包含大众认知度高、国货属性鲜明的公司,也包含潮玩等新兴消费公司,还有大众餐饮消费公司。另外,恒生消费完全不含白酒行业,这跟A股的指数也形成了差异。

如何选择适合自己的消费指数?

对咱们投资者来说,选择指数需要结合自身的风险偏好与实际需求来进行。

对于想投资消费但又想规避白酒的朋友,恒生消费指数或许更值得关注。它的成份股更多元,而且比较“纯粹”,基本都是年轻人经常光顾的“吃喝玩乐”相关股票,更贴近“新消费”概念,也更贴近政策支持的文旅、餐饮、以旧换新等“服务消费”领域。

对于偏好白酒,或者主要想关注A股消费龙头的朋友,则可以多加关注中证主要消费、中证全指可选消费两个指数。当然,同时也要注意两点,一是白酒周期的影响,这点对前者尤为重要;二是消费政策与整体经济周期的影响,这对后者影响更大一些。

广发基金和您下期再会!

(文章来源:广发基金管理有限公司)